Dựa trên dự thảo Thông tư hướng dẫn kế toán cho các hộ kinh doanh, cá nhân kinh doanh của Bộ Tài chính (ngày 05/11/2025), bài viết này cung cấp hướng dẫn chi tiết về việc ghi sổ kế toán áp dụng cho các nhà thuốc, quầy thuốc hoạt động dưới hình thức hộ kinh doanh hoặc cá nhân kinh doanh. Các quy định được trình bày theo mức doanh thu hằng năm và phương pháp nộp thuế, đảm bảo phù hợp với thực tế hoạt động của nhà thuốc, quầy thuốc.

1. Tổng Quan Về Kế Toán Cho Nhà Thuốc, Quầy Thuốc

Các nhà thuốc, quầy thuốc hoạt động dưới hình thức hộ kinh doanh hoặc cá nhân kinh doanh phải tuân thủ các quy định kế toán theo dự thảo Thông tư của Bộ Tài chính. Quy định này áp dụng cho các trường hợp sau:

- Doanh thu hằng năm từ 200 triệu đồng trở xuống: Sử dụng sổ kế toán đơn giản để ghi chép doanh thu.

- Doanh thu hằng năm trên 200 triệu đồng đến 3 tỷ đồng: Thực hiện kế toán theo phương pháp nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

- Doanh thu hằng năm trên 3 tỷ đồng: Có thể áp dụng kế toán theo hướng dẫn này hoặc theo chế độ kế toán doanh nghiệp siêu nhỏ.

Người đại diện nhà thuốc, quầy thuốc có thể:

- Tự ghi chép sổ sách kế toán.

- Bố trí người thân (cha, mẹ, vợ, chồng, con, anh, chị, em ruột) hoặc người quản lý, thủ kho, thủ quỹ kiêm nhiệm làm kế toán.

- Thuê dịch vụ kế toán chuyên nghiệp.

Dự thảo được xây dựng dựa trên các quy định về thuế (dự thảo Luật Quản lý thuế, Luật Thuế TNCN, và Nghị định quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh). Khi các chính sách thuế chính thức được ban hành, các hướng dẫn kế toán sẽ được cập nhật phù hợp.

2. Kế Toán Cho Nhà Thuốc, Quầy Thuốc Có Doanh Thu Hằng Năm Từ 200 Triệu Đồng Trở Xuống

2.1. Chứng Từ Và Sổ Kế Toán

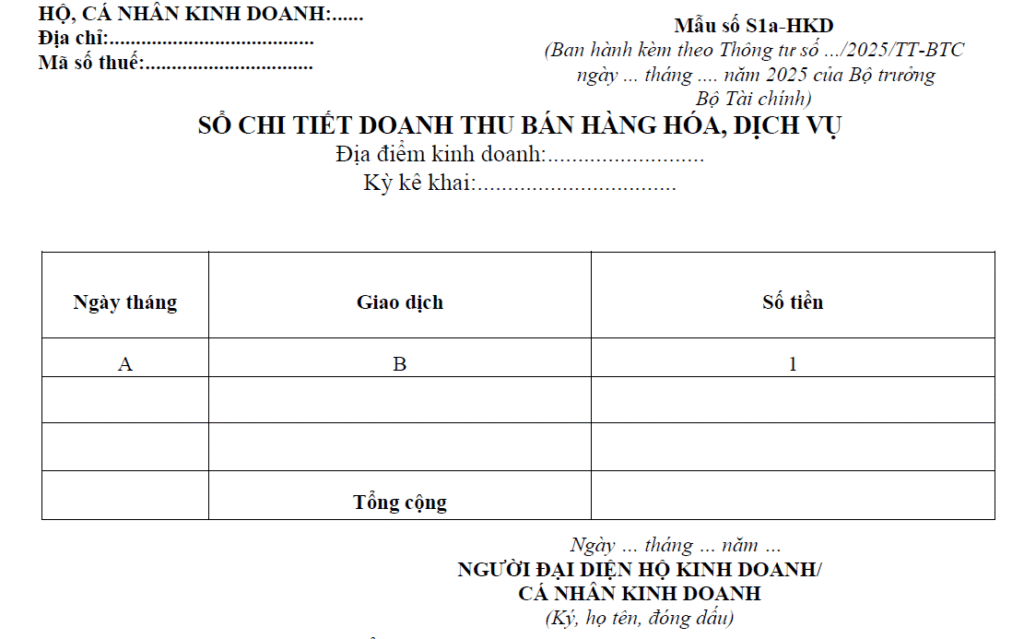

Nhà thuốc, quầy thuốc có doanh thu hằng năm từ 200 triệu đồng trở xuống sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S1a-HKD) để ghi chép doanh thu từ bán thuốc, sản phẩm y tế, hoặc dịch vụ liên quan.

2.2. Phương Pháp Ghi Sổ

- Cột A: Ghi ngày, tháng ghi sổ (ví dụ: 01/11/2025).

- Cột B: Ghi nội dung giao dịch, ví dụ: “Bán lẻ thuốc paracetamol” hoặc “Bán thiết bị y tế”.

- Cột 1: Ghi số tiền bán hàng hóa, dịch vụ (tổng giá trị bán ra, bao gồm thuế GTGT nếu áp dụng).

Ví dụ: Một quầy thuốc bán lẻ thuốc cảm cúm vào ngày 01/11/2025 với tổng giá trị 500.000 đồng. Ghi chép như sau:

- Cột A: 01/11/2025

- Cột B: Bán lẻ thuốc cảm cúm

- Cột 1: 500.000 đồng

2.3. Lưu Ý

- Nhà thuốc, quầy thuốc cần lưu trữ hóa đơn, chứng từ bán hàng (nếu có) để đối chiếu với sổ kế toán.

- Việc ghi chép đơn giản, tập trung vào doanh thu, phù hợp với quy mô nhỏ.

3. Kế Toán Cho Nhà Thuốc, Quầy Thuốc Có Doanh Thu Hằng Năm Từ 200 Triệu Đồng Đến 3 Tỷ Đồng

Nhà thuốc, quầy thuốc có doanh thu từ 200 triệu đồng đến 3 tỷ đồng cần thực hiện kế toán theo phương pháp nộp thuế GTGT và thuế TNCN. Có hai trường hợp cụ thể:

3.1. Trường Hợp 1: Nộp Thuế GTGT Và Thuế TNCN Theo Tỷ Lệ % Trên Doanh Thu

3.1.1. Chứng Từ Kế Toán

- Sử dụng Hóa đơn bán hàng để ghi nhận doanh thu từ bán thuốc, thiết bị y tế, hoặc dịch vụ.

3.1.2. Sổ Kế Toán

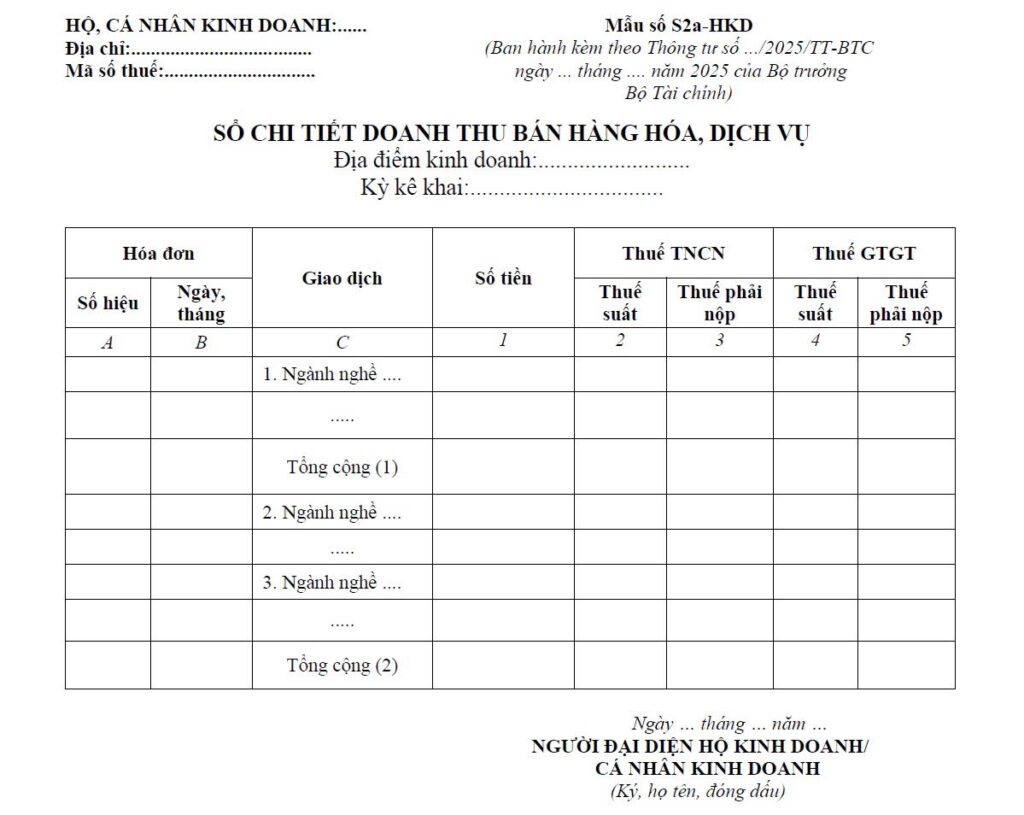

- Sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD) để ghi chép doanh thu theo từng nhóm danh mục hàng hóa/dịch vụ có cùng mức thuế suất GTGT và thuế TNCN.

3.1.3. Phương Pháp Ghi Sổ

- Cột A, B: Ghi số hiệu và ngày, tháng của hóa đơn bán hàng (ví dụ: Hóa đơn số 001, ngày 01/11/2025).

- Cột C: Ghi giao dịch doanh thu, ví dụ: “Bán lẻ thuốc kháng sinh” hoặc “Bán thiết bị y tế”.

- Cột 1: Ghi số tiền bán hàng hóa, dịch vụ theo từng nhóm hàng hóa/dịch vụ (ví dụ: thuốc kháng sinh, thuốc giảm đau).

- Cột 2, 4: Ghi mức thuế suất GTGT và thuế TNCN áp dụng cho từng nhóm hàng hóa/dịch vụ (theo quy định thuế hiện hành).

- Cột 3, 5: Ghi số thuế GTGT và thuế TNCN phải nộp, tính bằng doanh thu (Cột 1) nhân với thuế suất tương ứng.

Ví dụ: Một nhà thuốc bán thuốc kháng sinh với doanh thu 2.000.000 đồng (thuế suất GTGT 5%, thuế TNCN 1%). Ghi chép như sau:

- Cột A: 001

- Cột B: 01/11/2025

- Cột C: Bán lẻ thuốc kháng sinh

- Cột 1: 2.000.000 đồng

- Cột 2: 5%

- Cột 3: 100.000 đồng (2.000.000 × 5%)

- Cột 4: 1%

- Cột 5: 20.000 đồng (2.000.000 × 1%)

3.1.4. Lưu Ý

- Nhà thuốc cần phân loại doanh thu theo nhóm hàng hóa/dịch vụ (ví dụ: thuốc kê đơn, thuốc không kê đơn, thiết bị y tế) để áp dụng đúng thuế suất.

- Lưu trữ hóa đơn bán hàng để làm cơ sở đối chiếu với cơ quan thuế.

3.2. Trường Hợp 2: Nộp Thuế GTGT Theo Phương Pháp Khấu Trừ Và Thuế TNCN Theo Tỷ Lệ % Trên Doanh Thu

3.2.1. Chứng Từ Kế Toán

- Sử dụng Hóa đơn GTGT cho các giao dịch bán thuốc, thiết bị y tế.

- Sử dụng Hóa đơn bán hàng cho các giao dịch không thuộc diện chịu thuế GTGT (nếu có).

3.2.2. Sổ Kế Toán

Sử dụng hai loại sổ kế toán:

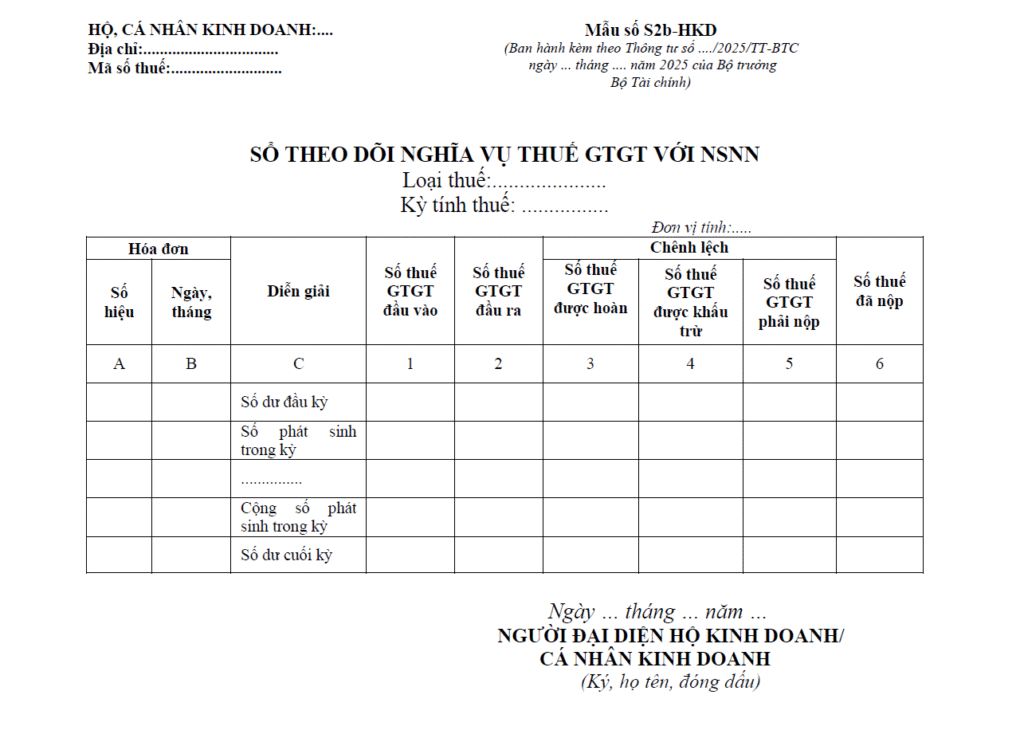

- Sổ theo dõi nghĩa vụ thuế GTGT với NSNN (mẫu số S2b-HKD): Theo dõi thuế GTGT đầu vào, đầu ra, và số thuế phải nộp.

- Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD): Ghi chép doanh thu để xác định nghĩa vụ thuế TNCN (không ghi cột thuế GTGT).

Hộ kinh doanh, cá nhân kinh doanh sử dụng sổ kế toán theo danh mục sau đây:

| STT | Tên sổ kế toán | Ký hiệu |

| 1 | Sổ theo dõi nghĩa vụ thuế GTGT với NSNN | Mẫu số S2b- HKD |

| 2 | Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | Mẫu số S2a- HKD |

3.2.3. Phương Pháp Ghi Sổ

a. Sổ theo dõi nghĩa vụ thuế GTGT với NSNN (S2b-HKD):

- Cột A, B: Ghi số hiệu và ngày, tháng của hóa đơn GTGT.

- Cột C: Ghi nội dung nghiệp vụ, ví dụ: “Mua thuốc từ nhà cung cấp” hoặc “Bán lẻ thuốc kê đơn”. Số dư đầu kỳ lấy từ số dư cuối kỳ trước.

- Cột 1: Ghi thuế GTGT đầu vào từ hàng hóa, dịch vụ mua vào (ví dụ: thuế GTGT trên hóa đơn mua thuốc từ nhà cung cấp).

- Cột 2: Ghi thuế GTGT đầu ra từ hàng hóa, dịch vụ bán ra.

- Cột 3: Ghi số thuế GTGT được hoàn (nếu có).

- Cột 4: Ghi số thuế GTGT được khấu trừ (Cột 1 – Cột 3).

- Cột 5: Ghi số thuế GTGT phải nộp (Cột 2 – Cột 4).

- Cột 6: Ghi số thuế GTGT đã nộp trong kỳ.

Ví dụ: Nhà thuốc mua thuốc từ nhà kíván cấp với thuế GTGT đầu vào 50.000 đồng và bán thuốc với thuế GTGT đầu ra 100.000 đồng. Ghi chép như sau:

- Cột A: 002

- Cột B: 01/11/2025

- Cột C: Bán lẻ thuốc kê đơn

- Cột 1: 50.000 đồng (thuế GTGT đầu vào)

- Cột 2: 100.000 đồng (thuế GTGT đầu ra)

- Cột 4: 50.000 đồng (khấu trừ)

- Cột 5: 50.000 đồng (phải nộp)

b. Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (S2a-HKD):

- Ghi tương tự như Trường hợp 1, nhưng không ghi cột thuế GTGT (Cột 4, 5).

- Chỉ ghi doanh thu và thuế TNCN để xác định nghĩa vụ thuế TNCN.

3.2.4. Lưu Ý

- Nhà thuốc cần theo dõi chặt chẽ thuế GTGT đầu vào từ nhà cung cấp để đảm bảo khấu trừ đúng quy định.

- Lưu trữ hóa đơn GTGT và hóa đơn bán hàng đầy đủ.

4. Kế Toán Cho Nhà Thuốc, Quầy Thuốc Có Doanh Thu Hằng Năm Trên 3 Tỷ Đồng

Nhà thuốc, quầy thuốc có doanh thu trên 3 tỷ đồng có thể lựa chọn:

- Thực hiện kế toán theo hướng dẫn của dự thảo Thông tư (như quy định dưới đây).

- Áp dụng chế độ kế toán doanh nghiệp siêu nhỏ.

4.1. Trường Hợp 1: Nộp Thuế GTGT Theo Tỷ Lệ % Trên Doanh Thu Và Thuế TNCN Trên Thu Nhập Tính Thuế

- Chứng từ: Hóa đơn bán hàng.

- Sổ kế toán: Sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD).

- Phương pháp ghi sổ: Tương tự như Trường hợp 1 của mục 3.1, ghi chép doanh thu và tính thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu.

4.2. Trường Hợp 2: Nộp Thuế GTGT Theo Phương Pháp Khấu Trừ Và Thuế TNCN Trên Thu Nhập Tính Thuế

- Chứng từ: Hóa đơn GTGT, hóa đơn bán hàng.

- Sổ kế toán: Sử dụng Sổ theo dõi nghĩa vụ thuế GTGT (S2b-HKD) và Sổ chi tiết doanh thu (S2a-HKD).

- Phương pháp ghi sổ: Tương tự như Trường hợp 2 của mục 3.2, nhưng tính thuế TNCN dựa trên thu nhập tính thuế (doanh thu trừ chi phí hợp lệ).

4.3. Lưu Ý

- Nhà thuốc có doanh thu cao cần cân nhắc áp dụng chế độ kế toán doanh nghiệp siêu nhỏ nếu quy mô hoạt động phức tạp.

- Đảm bảo tuân thủ các quy định về hóa đơn điện tử và báo cáo thuế.

5. Kế Toán Cho Nhà Thuốc, Quầy Thuốc Có Hoạt Động Thương Mại Điện Tử

Nhà thuốc, quầy thuốc kinh doanh qua thương mại điện tử (bán thuốc hoặc sản phẩm y tế trực tuyến) và nộp thuế GTGT, thuế TNCN theo tỷ lệ % trên doanh thu cần:

- Sử dụng Sổ chi tiết doanh thu bán hàng hóa, dịch vụ (mẫu số S2a-HKD).

- Ghi chép doanh thu từ các giao dịch trực tuyến, đảm bảo phân loại theo nhóm hàng hóa/dịch vụ và áp dụng đúng thuế suất.

- Lưu trữ hóa đơn điện tử và các chứng từ liên quan đến giao dịch trực tuyến.

Ví dụ: Nhà thuốc bán thuốc qua nền tảng thương mại điện tử với doanh thu 1.000.000 đồng, thuế suất GTGT 5%, thuế TNCN 1%. Ghi chép như sau:

- Cột A: 003

- Cột B: 01/11/2025

- Cột C: Bán thuốc qua Shopee

- Cột 1: 1.000.000 đồng

- Cột 2: 5%

- Cột 3: 50.000 đồng

- Cột 4: 1%

- Cột 5: 10.000 đồng

6. Một Số Lưu Ý Quan Trọng

- Hóa đơn điện tử: Nhà thuốc, quầy thuốc cần sử dụng hóa đơn điện tử theo quy định của pháp luật thuế.

- Lưu trữ chứng từ: Tất cả hóa đơn, chứng từ mua bán và sổ kế toán phải được lưu trữ ít nhất 10 năm để phục vụ kiểm tra thuế.

- Cập nhật quy định: Dự thảo Thông tư sẽ được điều chỉnh khi các chính sách thuế chính thức được ban hành. Nhà thuốc, quầy thuốc cần theo dõi thông tin từ Cổng Thông tin điện tử của Bộ Tài chính.

- Hỗ trợ kế toán: Nếu không đủ nhân lực hoặc chuyên môn, nhà thuốc nên thuê dịch vụ kế toán để đảm bảo tuân thủ quy định.

7. Kết Luận

Hướng dẫn kế toán theo dự thảo Thông tư của Bộ Tài chính giúp các nhà thuốc, quầy thuốc dễ dàng ghi chép và quản lý doanh thu, thuế GTGT, và thuế TNCN. Tùy thuộc vào mức doanh thu hằng năm và phương pháp nộp thuế, nhà thuốc cần sử dụng đúng mẫu sổ kế toán (S1a-HKD hoặc S2a-HKD, S2b-HKD) và tuân thủ quy định về chứng từ. Việc áp dụng đúng quy định không chỉ đảm bảo tuân thủ pháp luật mà còn giúp nhà thuốc quản lý tài chính hiệu quả.

Để hỗ trợ việc ghi chép sổ kế toán thủ công theo quy định mới, các nhà thuốc hãy sử dụng phần mềm quản lý bán thuốc Mephar – một giải pháp công nghệ toàn diện kết nối với Cơ sở dữ liệu Dược Quốc gia, giúp tự động hóa sổ kế toán, báo cáo doanh thu, thuế GTGT và TNCN theo đúng mẫu sổ HKD (như S1a-HKD, S2a-HKD, S2b-HKD). Với tính năng đồng bộ dữ liệu bán hàng, quản lý kho và xuất hóa đơn điện tử, Mephar giúp giảm thiểu sai sót, tiết kiệm thời gian và đảm bảo tuân thủ GPP, đặc biệt phù hợp cho các quầy thuốc nhỏ lẻ.

Để biết thêm chi tiết hoặc góp ý về dự thảo, vui lòng truy cập Cổng Thông tin điện tử của Bộ Tài chính.

Xem chi tiết dự thảo thông tư Xem Ngay